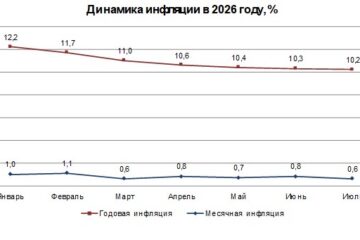

Бұл шешім қыркүйек айында инфляцияның 12,2%-дан 12,9%-ға дейін жеделдеуімен байланысты, бұл ретте көрсеткіш реттеушінің болжамынан асып түсті.

1. Депозит иелері үшін

• Базалық мөлшерлеменің өсуі теңгедегі активтердің нақты табыстылығына тікелей әсер етеді. Енді ұлттық валютадағы жинақтар инфляциядан қорғап қана қоймай, нақты табыс әкелетін тиімді қаржы құралына айналуда. Бұл тұтынудан жинақтауға бағытталған экономикалық мінез-құлықты ынталандырады.

2. Теңге бағамы үшін

• Базалық мөлшерлеменің өсуі ұлттық валютаның ішкі және сыртқы инвесторлар үшін тартымдылығын арттырады, бұл капитал ағымына ықпал етеді. Бұл валюта нарығын тұрақтандыру және айырбас бағамының құбылмалылығын азайту үшін маңызды фактор болып табылады.

3. Бағаның өсуіне қарсы

• Бұл шешімнің негізгі таратушы тетігі – жиынтық сұранысты тежеу. Қаржы ресурстарының қымбаттауы тұтынушылық белсенділікті баяулатып, бағаға түсетін қысымды азайтады және инфляцияны мақсатты дәлізге қайтаруға мүмкіндік береді.

4. Несие туралы

• Қаржыландыру құнының өсуі банктердің андеррайтинг саясатын (тәуекелдерді бағалау) қатаңдатуына әкеледі. Бұл жалпы кредиттік портфель сапасын арттырып, халықтың шамадан тыс қарыздануына байланысты жүйелік тәуекелдерді төмендетеді.

5. Бизнес үшін

• Бизнес үшін, әсіресе импортқа тәуелді секторларда, болжамды валюта бағамы жоспарлау кезінде негізгі фактор болып табылады. Теңгенің тұрақтануы валюталық тәуекелдерді хеджирлеу шығындарын азайтып, бизнес-ортаны неғұрлым болжамды етеді.

6. Тұрғын үй нарығы үшін

• Ипотекалық өнімдер бойынша мөлшерлемелердің өсуі жылжымайтын мүлік нарығындағы алыпсатарлық сұранысты төмендетеді. Бұл бағаның түзетілуіне және орта мерзімді перспективада тұрғын үйдің қолжетімділігінің артуына ықпал етуі мүмкін.

7. Болашаққа көзқарас

• Бұл алдын ала қабылданған қатаң ақша-кредит саясаты инфляцияның орнығып қалуынан туындайтын ұзақ мерзімді құрылымдық проблемалардың алдын алуға бағытталған. Бұл болашақ кезеңдердің макроэкономикалық тұрақтылығына қосқан үлес.

8. Жинақ пен тұтыну туралы

• Тұтынушылық мінез-құлық моделінде өзгеріс байқалады. Экономикалық ынталандырулар қолжетімді несие есебінен қысқа мерзімді тұтынудан жинақ пен қор жинауға қарай ауысып келеді.